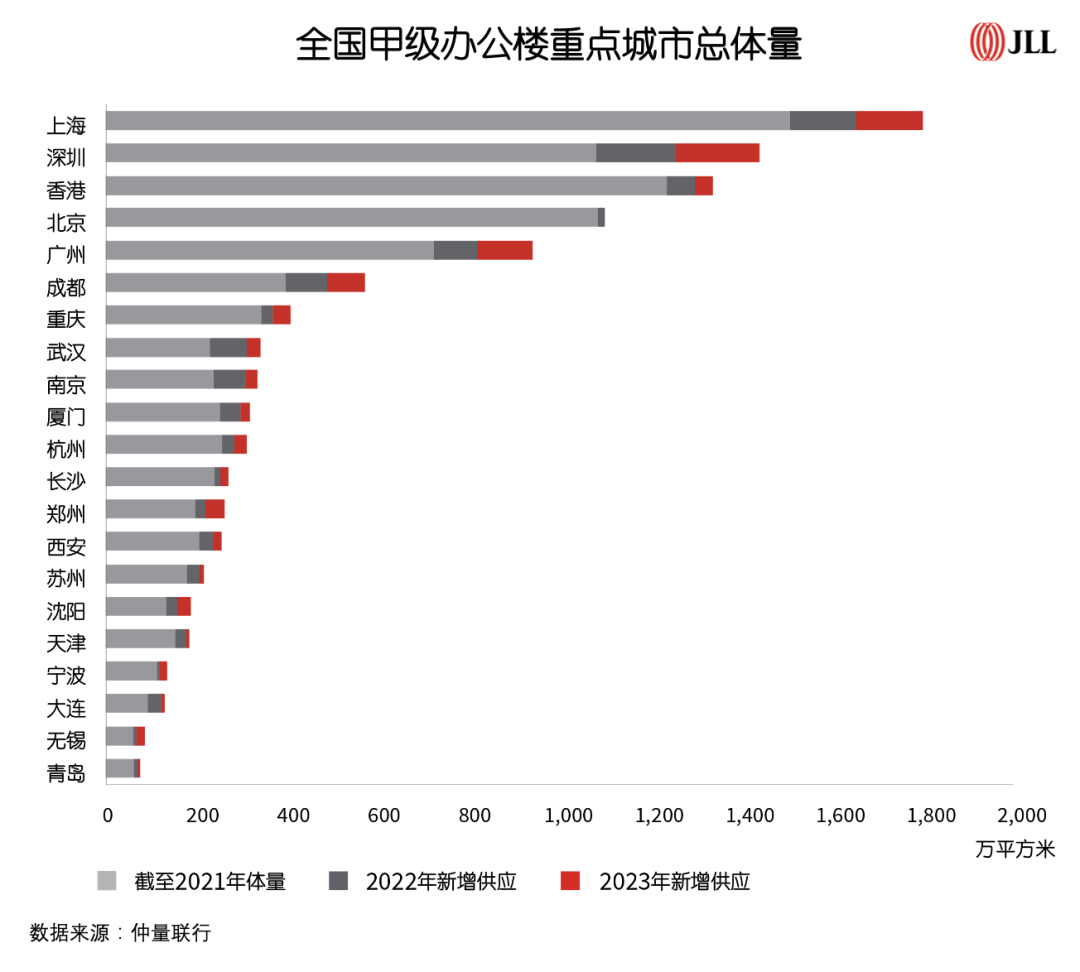

近日,仲量联行发布了2022《中国办公楼租赁指南》和《中国40城办公楼市场指数》等研究报告(注:未统计中国台北办公楼市场),可据此分析国内主要城市的甲级办公楼分布情况。

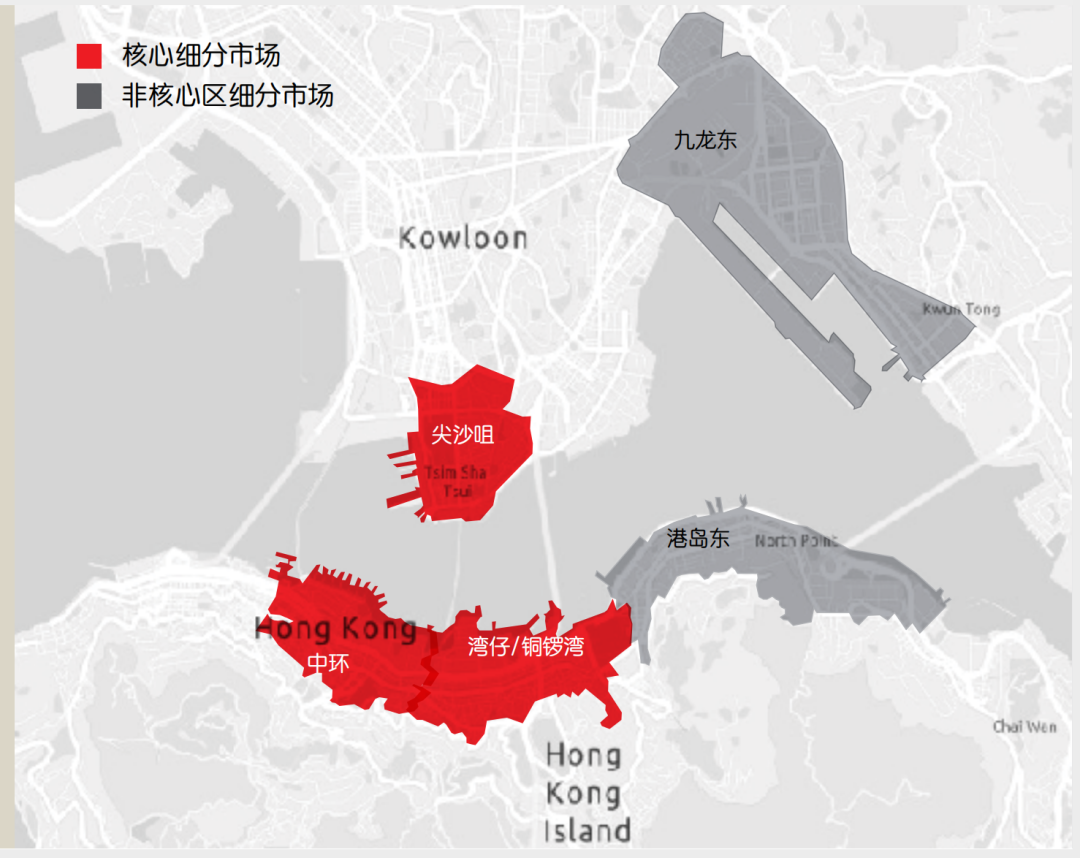

1. 香港:市中心非常稳定

先来看看香港特别行政区的甲级办公楼分布情况↓

图源:仲量联行研究报告

如上所示,中国香港的甲级办公楼高度集中在维港两岸,尤其是中环、湾仔/铜锣湾区域,其次是中环对岸的尖沙咀。另外,港岛东、九龙东也聚集了一些办公楼,可以视为城市副中心。

香港与内地城市不同,它的市中心非常稳定,不像北上广深那样容易转移,也不太可能搞多中心发展。所以香港核心区的办公楼非常稀缺,投资价值很大,这也导致其价格、租金远远超过北上广深的CBD。

例如香港中环的IFC,疫情之前,每平米每月的租金超过2000港元,如果按照每平米来计价,香港核心区办公楼的单价甚至超过市中心住宅,这是内地城市不敢想象的。

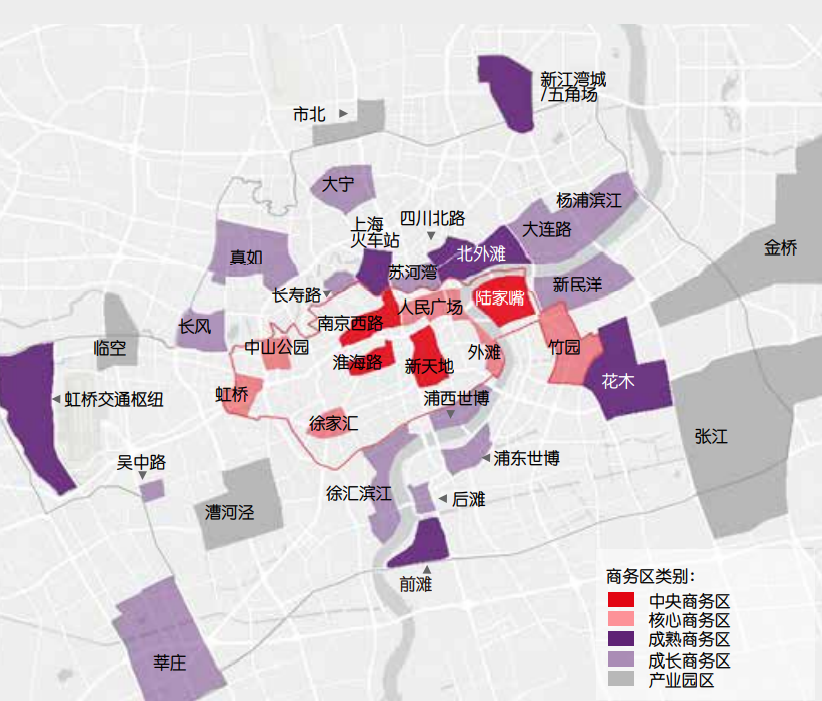

2. 上海:形成“多中心”发展格局

再来看看上海的甲级办公楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,上海高档办公楼最强势的集群区域当属陆家嘴,但从整个城市的分布来看,浦西占据了绝大部分份额。人民广场、新天地、南京西路、虹桥、竹园等板块的高档办公楼也十分集中,从色块浓度(办公楼密集度)上不输给陆家嘴。

这说明,上海的高端产业与超级地段,均已呈现出多中心布局的态势。上海持续吸引集聚众多世界500强企业及国内外优质公司入驻及设立总部,其中金融服务业、专业服务业以及零售也为中央商务区的主要需求来源。近年来,上海致力于打造具有国际影响力的科创中心,科技新媒体行业发展迅速,成为办公租赁主要需求来源之一。

黄浦江将上海市中心分为浦东和浦西两个区域。上海的办公楼市场则可分为中央商务区和快速崛起、集合优质甲级办公楼的非中央商务区。在城市地铁高速扩张的驱动下, 中央商务区和非中央商务区细分为四个类别:核心商务区、中央商务区、成熟商务区、成长商务区。

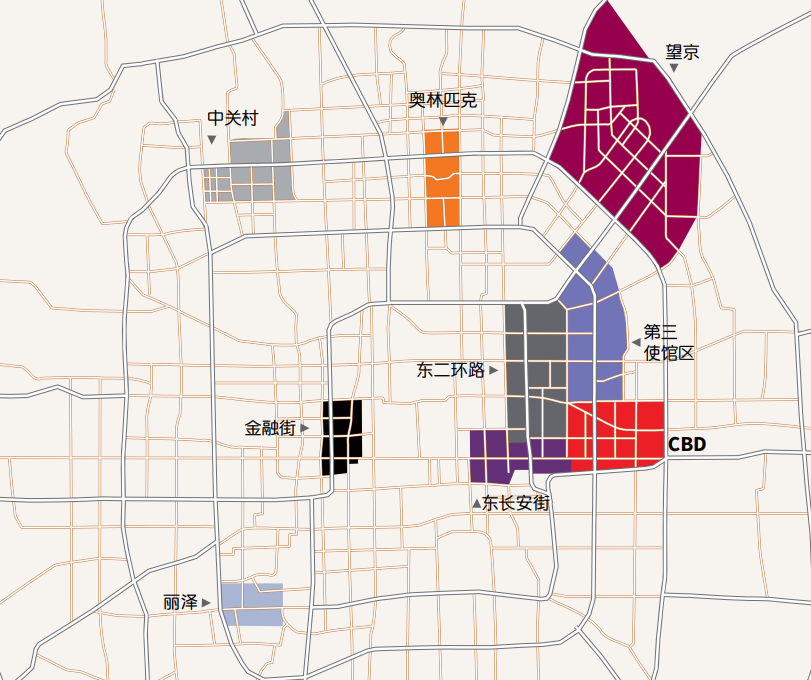

3. 北京:产业格局北强南弱

再来看首都北京的甲级办公楼分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,北京高档办公楼最醒目的集群区域当属朝阳CBD(国贸大厦周边),其次是望京、中关村两大板块。不过,如果从租金水平和产业高度来看,金融街才是北京第一商务区,这里汇聚了一行两会以及全国最顶级的金融总部企业。

从整个城市的分布来看,北京的高档办公楼大部分集中在东部的朝阳区,西部区域只有中关村有一块,南城区域就更少了,仍然延续着老北京北强南弱的格局,但南部的丽泽商务区也开始初露头角了。

另外值得一说的是,位于西北角的中关村,则代表着城市新势力,虽然甲级办公楼的档次、体量均不如朝阳CBD,但因为科技产业的赋能,中关村办公楼的租金也非常高,是北京除朝阳CBD、金融街之外最醒目的超级地段。

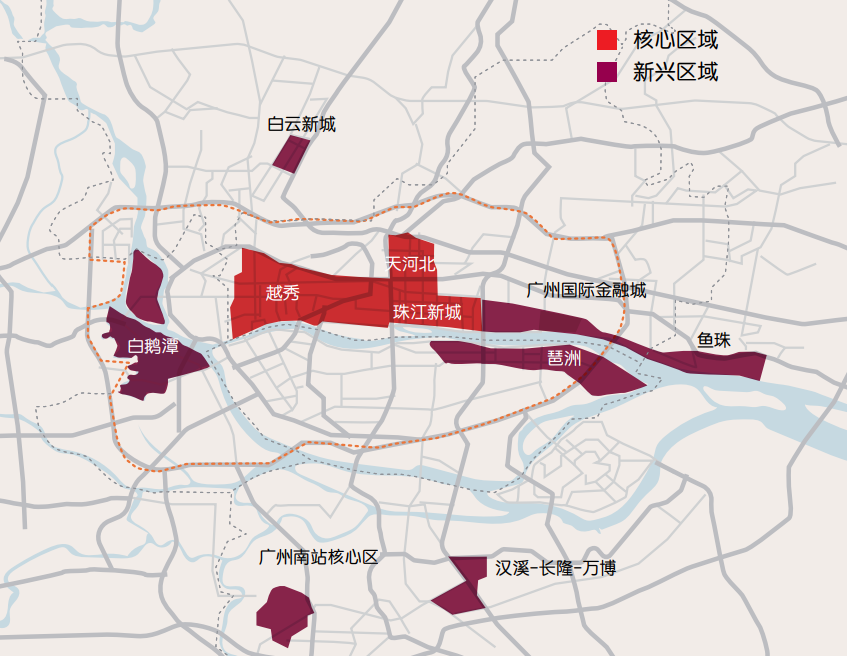

4. 广州:一江两岸是永恒的话题

再来看广州甲级办公楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,广州高档办公楼最强势的集群区域当属天河CBD,包括珠江新城、天河北与金融城三大板块。其次是越秀区,高档办公楼的体量和密度也不容小觑。新兴的琶洲、鱼珠、万博、白鹅潭也清晰可见。

从整个城市的分布来看,广州的高档办公楼大部分集中在珠江两岸,“沿江布局”的逻辑非常明显。珠江不仅是广州的母亲河,更是广州的产业带与金饭碗。珠江两岸之外,南站、万博、科学城、白云新城等新兴商务区也开始初露头角。

JLL的报告指出,广州一共有10个较为成熟的办公楼细分板块,但天河CBD的首位度非常高。另有数据显示,天河区乙级以上办公楼体量达到850万方,占全市总面积的42.9%。相比其他城市,广州办公楼的集中程度更高,天河CBD在全市的首位度,也超过朝阳CBD、陆家嘴CBD在全市的首位度。

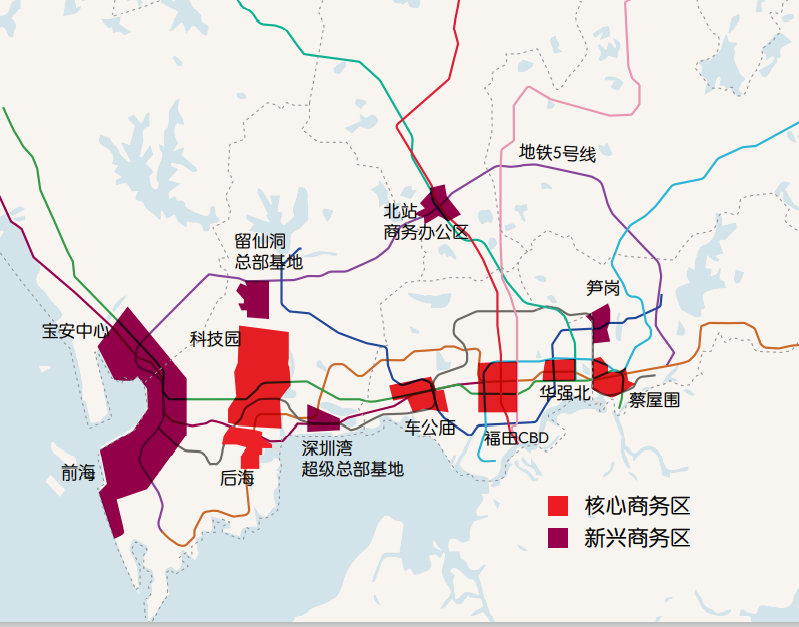

5. 深圳:珠江口集聚效应凸显

看看深圳甲级办公楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,深圳高档办公楼最强势的集群区域当属南山科技园-后海板块,但从体量来看,前海-宝中板块更大。紧随科技园、前海的商务区,是福田CBD、车公庙、华强北、蔡屋围、深圳湾超总、北站、留仙洞。

深圳市内没有大河穿越,深南大道在一定程度上扮演着城市中轴的功能。除了深南大道,前海、宝中、留仙洞、北站等新兴商务区大多分布在五号线沿线,这说明深圳的空间逻辑也在发生变化,高端资源的分布将从“沿深南大道”转变为“沿地铁”。另外,随着深圳湾的如日中天,以及前海的扩容,深圳高端产业正显著地向珠江口方向聚集。由此,珠江口也将取代深南大道,成为深圳的灵魂。

值得一说的是,相比北上广,深圳的商务区布局最为均衡,而且相互之间比较独立,没有被摊成连片连片的大饼。

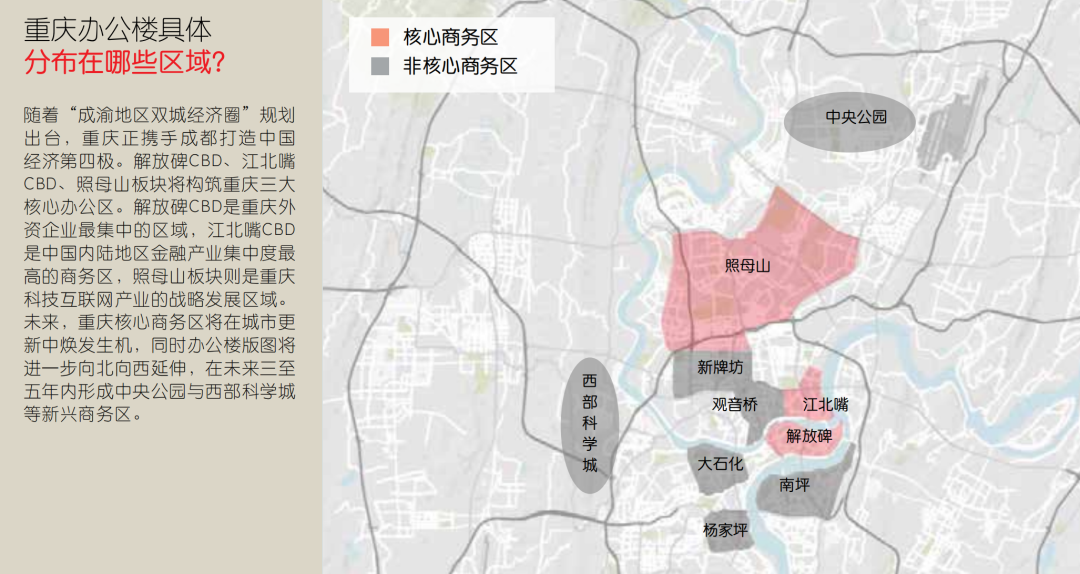

6. 重庆:沿江区域和两江新区吸引力较大

以下是重庆办公楼的分布情况↓

图源:仲量联行研究报告

重庆甲级办公楼最强势的区域是江北嘴和解放碑,二者不分伯仲,江北嘴更新一点,解放碑人气更高一点。重庆是一个典型的多中心城市,从高空看重庆就像一个个山谷组成的城市群。不过,从高档办公楼来看,重庆的商务区目前主要集中在沿江区域和两江新区。

整体上,重庆主要有三大核心商务区:江北嘴、解放碑、照母山,分工各有不同,江北嘴商务区主要承接国内金融产业,解放碑商务区主要承接外资企业,照母山商务区主要承接科技互联网产业。为实现“成渝双城经济圈”发展目标,重庆商务区发展方向是向北、向西。

重庆高档办公楼的租户主要来自四大类:金融、房地产建筑、服务业、科技互联网。目前,重庆甲级办公楼存量约314万㎡,空置率约25.9%,存量高于武汉、杭州,低于成都,增量空间较大。

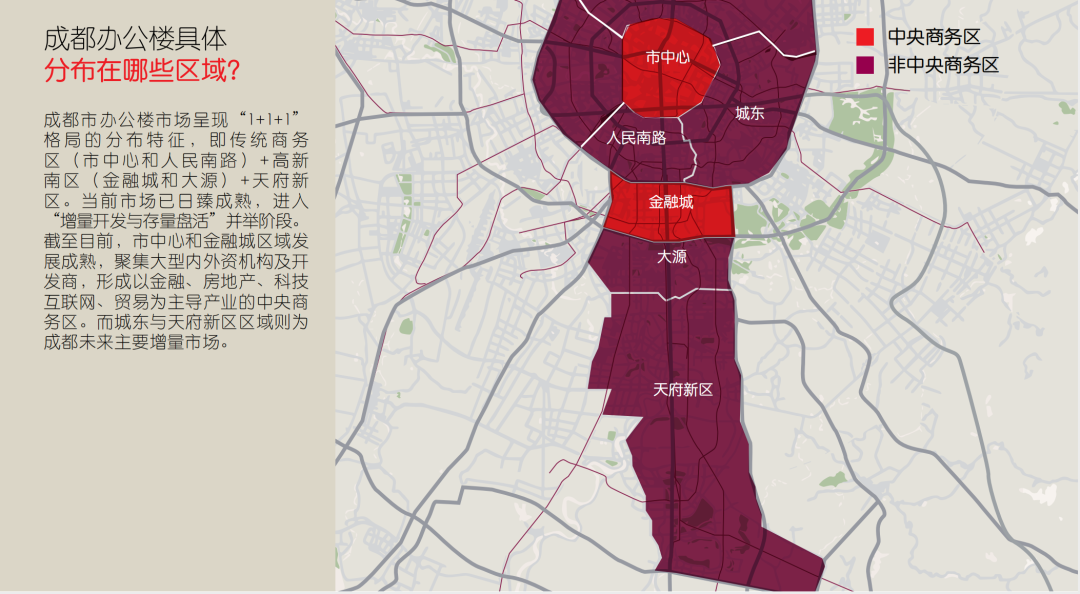

7. 成都:南拓特征明显

以下是成都办公楼的分布情况↓

图源:仲量联行研究报告

从这张分布图可以看出,成都办公楼最强势的区域有两个,一个是传统市中心,另一个是金融城。也只有这两个商区区可称之为CBD,其他集群区域只能叫次中心。另外,人民南路、天府新区、大源、城东的办公楼也比较集中。

成都的办公楼布局逻辑很清晰,沿着地铁1号线向南拓展,呈现出强烈的南拓特征。其实,很多城市的1号线都是具有标志性意义的,串联着城市最显贵的地段。

成都的空间战略是“东进、南拓、西控、北改、中优”,但从办公楼的分布图来看,南拓的势头要比其他三个方向更强势。

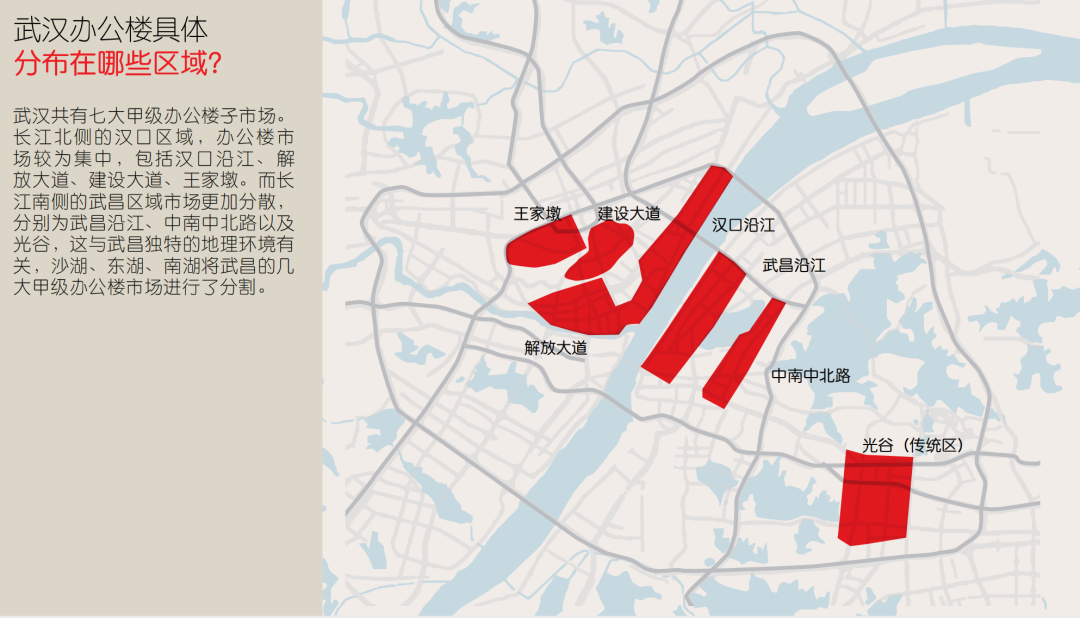

8. 武汉:沿江或靠大学

以下是武汉办公楼的分布情况↓

图源:仲量联行研究报告

从这张分布图可以看出,武汉甲级办公楼最强势的区域是长江两岸,和上海、广州一样,显示出浓厚的滨江城市特色。总的来看,武汉甲级办公楼共分7个板块,分别是王家墩、解放大道、建设大道、汉口沿江、武昌沿江、中南中北路、光谷。

武汉办公楼的分布逻辑也很清晰,一个是沿江,另一个是靠大学。首先是一江两岸,长江北侧的汉口区域,办公楼较为集中。长江南侧的武昌区域,办公楼则较为分散,这可能与武昌湖泊众多有关,包含了东湖、南湖、沙湖等,就把商务区割裂开了,很难打成一片。

除了沿江区域,武汉还有一个非常强势的办公楼集群区域,那就是光谷。光谷是中国著名的高新产业集聚区,周边聚集了华中科技大学、中国地质大学、华中师范大学等多所著名大学。靠近大学,有利于发展知识经济,这让光谷后来居上,正在超越沿江商务区。

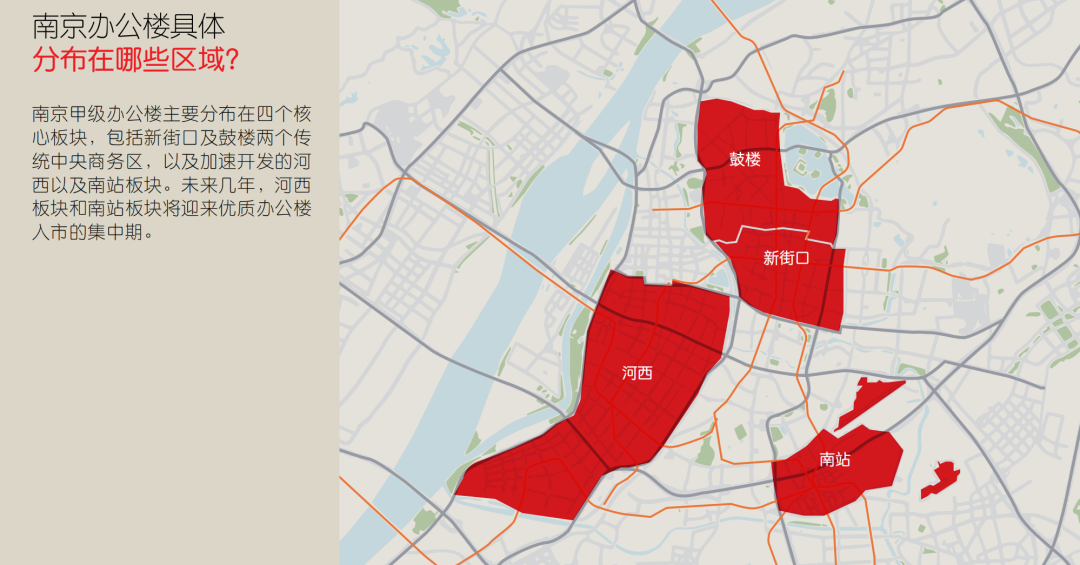

9. 南京:无明显的沿江城市特征

以下是南京办公楼的分布情况↓

图源:仲量联行研究报告

南京的甲级办公楼主要分布在4大板块:新街口、鼓楼、河西、南站。鼓楼、新街口为传统商务区,发展成熟,租户结构较为多元,包含传统金融、服务业、教育业、科技新媒体等行业。河西商务区是南京金融企业聚集地,许多内资金融总部设立于此。南站商务区处在发展阶段,未来主要以商务商贸业、文化创意、健康休闲等产业为主。

与武汉、杭州不同,南京的办公楼分布没有表现出沿江城市的特质,长江两岸没有像武汉那样出现办公楼集群区域。相比而言,秦淮河对南京商务区布局的影响,比长江更大。

从平均租金来看,新街口、河西等商务区较高,租金在120元/㎡/月左右;从空置率来看,新街口、鼓楼空置率是相对较低的。目前,南京甲级办公楼存量185万平方米,空置率约29.7%。

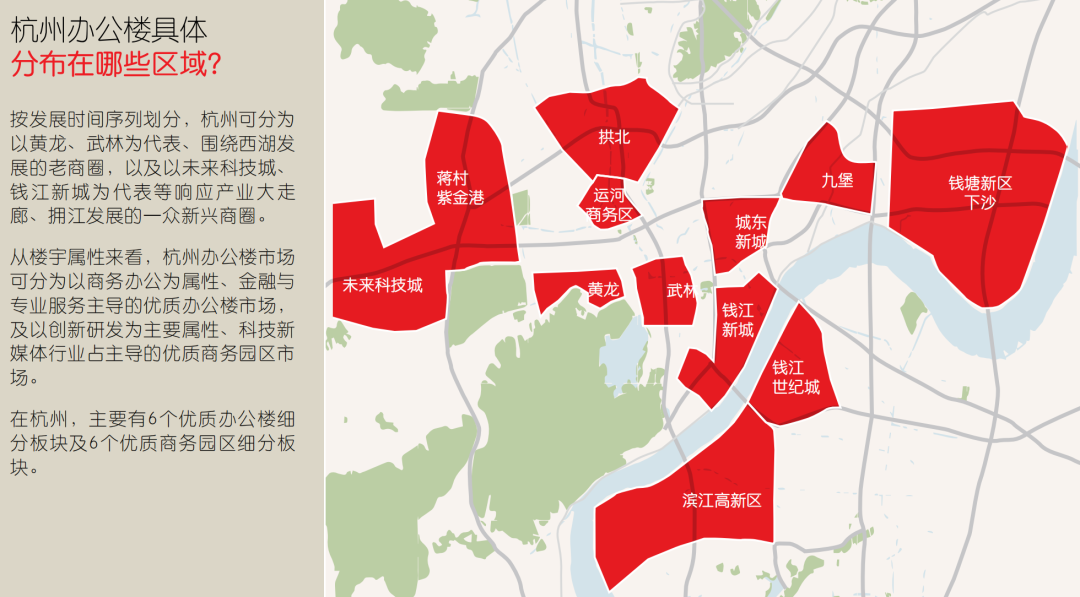

10. 杭州:新势力“钱塘江”崭露头角

以下是杭州办公楼的分布情况↓

图源:仲量联行研究报告

杭州甲级办公楼最强势的区域是钱塘江两岸,尤其是作为城市客厅的钱江新城。但从办公楼体量来看,滨江高新区更大。从成熟度来看,武林商圈更胜一筹。

JLL的报告指出,杭州分为6个优质办公楼板块和7个商务园区板块。如果以时间系列来分,杭州可分为以黄龙、武林为代表的沿西湖老商圈,以及钱江新城、未来科技城为代表的新兴商务区。所以,杭州办公楼呈现多中心格局,两大布局方向,围绕西湖和沿钱塘江。

编辑:胡珊毓